Das Wichtigste in Kürze

- Noch bevor die Suche nach dem passenden Haus beginnt, muss das Budget abgesteckt werden.

- Entweder suchst du selbst auf Online-Plattformen oder schwarzen Brettern der Gemeinde oder du beauftragst einen Immobilienmakler.

- Schau dir die Lage gut an, begutachte Haus und Grundstück und stelle fest, ob der Kaufpreis marktgerecht ist.

- Hol dir mehrere Finanzierungsangebote ein oder lass das die OPTIFIN Experten für dich übernehmen.

Worauf sollte man beim Hauskauf achten?

Im Zusammenhang mit einem Hauskauf gibt es zahlreiche Aspekte, die der Kaufinteressent und zukünftige Immobilieneigentümer beachten sollte. Davon betroffen sind mehrere Bereiche, insbesondere:

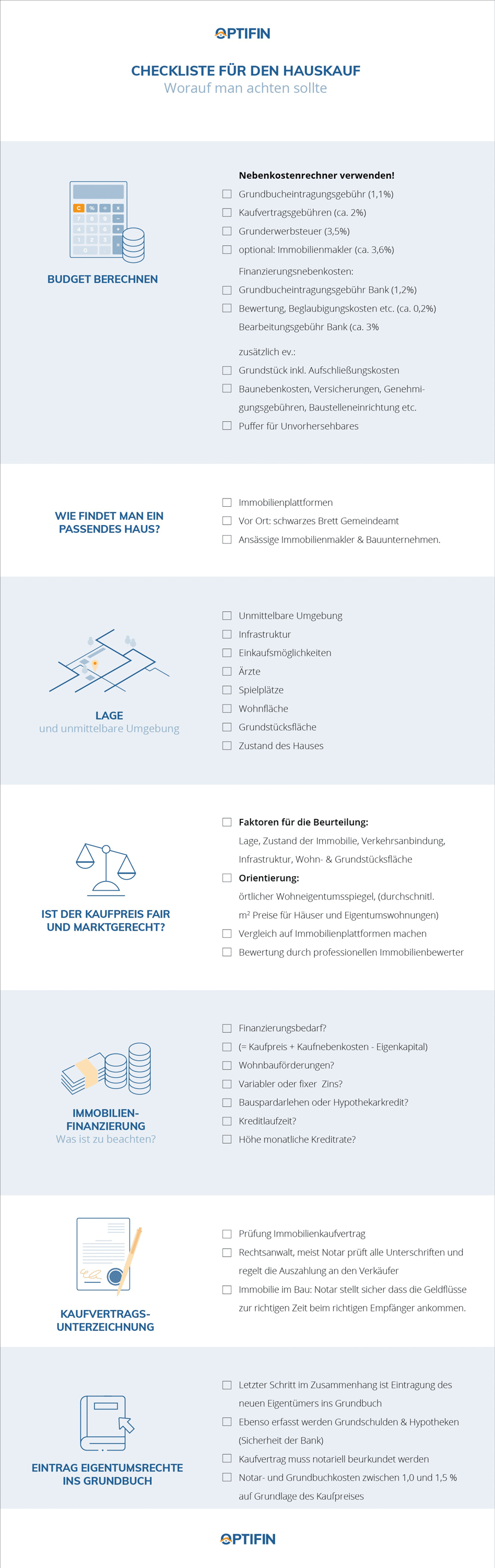

- Budget berechnen

- Wie findet man ein passendes Haus?

- Lage und unmittelbare Umgebung

- Besichtigung

- Preisverhandlung

- Abschluss des Kaufvertrages

- Immobilienfinanzierung

- Finanzierungsnebenkosten

- Kaufnebenkosten

- Eintrag der Eigentumsrechte ins Grundbuch

Dabei handelt es sich lediglich um die wichtigsten Themen, die wir nun Schritt für Schritt im Detail ansehen werden.

Budget berechnen für den Kauf eines Hauses

Zusätzlich zum reinen Kaufpreis kommen inkl. Finanzierungsnebenkosten etwa 10 % an Kaufnebenkosten hinzu. Zusätzlich sollte man bei einem Bauprojekt noch weitere 10 % als Spielraum für Unvorhergesehenes einplanen. Bei einem alten Haus, das renoviert wird, sogar 20 %.

Noch bevor du dich um ein neues Eigenheim umsiehst, solltest du dein (bzw. euer) Budget kennen. Eine Vielzahl von Rechnern steht dir bei uns auf OPTIFIN.at gratis zur Verfügung, um hier einen guten Überblick zu bekommen:

- Hauskostenrechner (für Massiv- oder Fertigteilbauweise)

- Nebenkostenrechner (um alle Nebenkosten zu berücksichtigen)

- Haushaltsbudgetrechner (um das monatliche Budget zu berechnen)

- Wohnkreditrechner (um den Kredit Anhand der Gesamtkosten oder des übrig bleibenden monatlichen Budgets zu berechnen)

- Kreditvergleich mit Marktüberblick (um einen Überblick über die aktuellen Angebote zu erhalten)

Als erstes sollte man wissen, welche Kosten beim Kauf eines Hauses überhaupt auf einen zukommen. Gerne kannst du das mit dem OPTIFIN Nebenkostenrechner ermitteln. Sieh dir auf einer Immobilienplattform einfach die aktuellen Kaufpreise von Immobilien in deiner Größenordnung und deiner Region an und gib die Daten in den Nebenkostenrechner ein.

Diese Kosten solltest du auf jeden Fall im Blick behalten:

- Kaufnebenkosten

- Grundbucheintragungsgebühr (1,1%)

- Kaufvertragsgebühren (ca. 2%)

- Grunderwerbsteuer (3,5%)

- optional: Immobilienmakler (ca. 3,6%)

- Finanzierungsnebenkosten

- Grundbucheintragungsgebühr – Hypothek (1,2%)

- Immobilienbewertung, Beglaubigungskosten etc. (ca. 0,2%)

- Bearbeitungsgebühr Bank (ca. 3%)

- Grundstück

- inkl. Aufschließungskosten

- Bei Bau -> Baunebenkosten

- Versicherungen

- Genehmigungsgebühren

- Baustelleneinrichtung

- Puffer für Unvorhersehbares

Wie findet man ein passendes Haus?

Erst, wenn du dein Budget abgesteckt hast, kann die Suche nach dem neuen Domizil beginnen. Die meisten Immobilien, die zum Verkauf stehen, sind online gelistet.

Dafür gibt es unterschiedliche Internetplattformen, auf denen man nach Größe, Preis, Lage etc. filtern kann. Manchmal jedoch ist es ratsam, mit der jeweiligen Gemeinde direkt Kontakt aufzunehmen. Auch auf schwarzen Brettern werden immer wieder Immobilien angeboten. Wer keine Zeit hat, selbst zu suchen, kann einen Immobilienmakler beauftragen, der die Suche für einen übernimmt.

Das ist natürlich nicht gratis – je nach Verhandlungsgeschick sind es maximal 3% vom Kaufpreis plus 20% Steuer, natürlich nur, wenn der Makler dir deine Immobilie vermittelt hat.

Ist der Kaufpreis fair und marktgerecht?

Auch wenn der Wert einer Immobilie immer etwas subjektives ist, solltest du dir die Frage stellen, ob der Kaufpreis gerechtfertigt ist. Das kannst du beurteilen, indem du die Preise ähnlicher Immobilien in derselben oder einer vergleichbaren Lage einander gegenüberstellst.

Sieh dir die Angebote auf den Immobilienplattformen an und versuche zu eruieren, ob die Preiskategorien übereinstimmen. Was du außerdem tun solltest: Frage bei der Gemeinde den örtlichen Wohneigentumsspiegel ab. Das ist der Quadratmeterpreis für Wohnraum in dieser Region. Im Zweifelsfall ist es auch sinnvoll, einen Gutachter für die Bewertung heranzuziehen. Auch erfahrene Immobilienmakler sind sehr gute Ansprechpartner, was das Einschätzen des Kaufpreises angeht.

Worauf sollte man bei der Besichtigung achten?

Bevor ein neues Haus gekauft wird, muss ein passendes Objekt gefunden werden. Dabei spielt in erster Linie die Lage eine Rolle.

Es gibt die sogenannte Mikro- und die Makrolage.

Mit der Makrolage ist die Region oder die Stadt gemeint, in der sich die Immobilie befindet.

Die Mikrolage hingegen bezeichnet die Lage des Hauses innerhalb der Stadt, also insbesondere den Stadtteil oder auch die Straße. Im Zusammenhang mit der Suche sollten Kaufinteressenten vor allem auf die folgenden Punkte achten:

- Unmittelbare Umgebung (Nachbarschaft)

- Kann Lärmbelästigung auftreten? Zu anderen Tageszeiten?

- Sind neue Straßen oder Bahngleise geplant?

- Wie sieht die Nahversorgung aus?

- Verkehrsanbindung

- Wie weit bis zur nächsten Autobahn?

- Öffentliche Verkehrsmittel und Bahnhof in der Nähe?

- Infrastruktur

- Einkaufsmöglichkeiten

- Ärzte

- Spielplätze

- Wohnfläche

- Wie ist die Raumaufteilung?

- Wie ist die Sonneneinstrahlung und die Beschattungsmöglichkeiten?

- Grundstücksfläche

- Ist das Grundstück eben?

- Was war in der Vergangenheit auf dem Grundstück?

- Sind alle Anschlüsse schon vorhanden oder noch zu legen?

- Gibt es Zufahrtsmöglichkeiten?

- Wie hoch ist der Grundwasserspiegel?

- Gab es in der Vergangenheit Hochwasser?

- Gibt es Hangrutschgefahren?

- Ist das Grundstück Einsichtig und wie ist die Distanz zu den Nachbarn?

- Zustand des Hauses

- Welches Baujahr hat das Haus?

- In welchem Zustand befindet sich die Bausubstanz?

- Wie wurde das Haus gebaut (Ziegelmassiv, Fertigteil, usw.)?

- Betriebskostenabrechnung prüfen

- Welche Technik wurde verbaut und wann ist diese zu erneuern/warten (Heizung, Sanitäre Einrichtung, Elektrik)?

- Welche Dämmstoffe wurden verwendet?

- In welchem Zustand ist das Dach und dessen Dämmung und Isolierung?

- Gibt es Schäden durch Feuchtigkeit?

Wenn der Verkäufer beim Besichtigungstermin anwesend ist, lohnt es sich auch das Gespräch mit diesem zu suchen. Man erkennt in der Regel relativ schnell, wie jemand mit der Instandhaltung der Immobilie umgegangen ist.

Was ist bei der Immobilienfinanzierung zu beachten?

Im nächsten Schritt geht es darum, das gewünschte Haus zu finanzieren. Gleich vorweg: Unsere Finanzierungsspezialist/innen helfen dir gerne dabei, entsprechende Angebote einzuholen und zu vergleichen. Kostenlos und unverbindlich.

Der Haushaltsrechner hat bereits Aufschluss darüber gegeben, wie hoch die monatliche Zusatzbelastung durch den Hauskredit sein kann. Dementsprechend sollte nun auch die weitere Planung vorangehen. Wichtig sind dabei folgende Fragen:

- Wie hoch ist der gesamte Finanzierungsbedarf?

- Wieviel Eigenmittel stehen zur Verfügung (die Quote sollte bei 10 – 30% von Kaufpreis plus Nebenkosten liegen)

- Bevorzugst du eine fixe oder eine variable Verzinsung

- Gibt es Förderungen die für dein Projekt in Frage kommen?

- Welche Kreditform ist am besten geeignet? Hypothekarkredit oder Bauspardarlehen?

- Was ist die richtige Laufzeit? Wir raten immer zu einer möglichst langen Laufzeit, um das Risiko zu minimieren. In unserem Artikel zum Thema „richtige Laufzeit“ erfährst du, warum.

- Wie hoch soll die Kreditrate sein? Die Fragen zur Laufzeit und der Kreditrate gehen natürlich Hand in Hand miteinander.

All diese Fragen müssen geklärt werden, um letztendlich die optimale Baufinanzierung zu finden. In der Niedrigzinsphase ist es äußerst empfehlenswert, eine möglichst lange Fixzinsphase zu wählen und sich den niedrigen Zins damit für einen sehr langen Zeitraum zu sichern.

Bei allen Punkten sollte auch die Zukunft realistisch mitbedacht werden. Nur so kann sichergestellt werden, dass die monatliche Rate auch später noch gut leistbar ist.

Kaufvertragsunterzeichnung

Selbst das Kaufanbot sollte erst gelegt werden, wenn die Finanzierung geklärt ist und die Bank eine Finanzierungszusage ausgestellt hat. Wenn Käufer, Verkäufer und Bank sich einig sind, geht es an die Erstellung des Kaufvertrages. Wer diesen aufsetzt, ist Abmachungssache. Da die Kosten meist der Käufer trägt, lässt er ihn meist auch erstellen. Tatsächlich kann man einfach als Privatperson den Kaufvertrag schreiben. Er ist gültig, wenn alle Bestandteile darin enthalten sind. Wir empfehlen aber, einen Anwalt oder direkt einen Notar, der dann auch zur Beglaubigung herangezogen wird, zu beauftragen.

Eigentumsübertrag und Eintragung ins Grundbuch

Nach der notariellen Beglaubigung der Vertragsunterzeichnung folgt die Eintragung ins Grundbuch. Erst damit geht das Eigentum auch rechtlich auf dich über. Die Kosten der Grundbucheintragung haben wir bereits in den Kaufnebenkosten erfasst. Der Notar übermittelt den beurkundeten Vertrag an das Bezirksgericht, dort erfolgt die Eintragung. Auch das Pfandrecht der Bank muss übrigens ins Grundbuch eingetragen werden.

Deine persönliche Checkliste für den Hauskauf

Die OPTIFIN Checkliste für den Hauskauf soll dich auf dem Weg ins Eigenheim führen. Gerne helfen unsere Finanzierungsspezialist:innen auch persönlich. Gerade bei Budget- und Kreditfragen sind wir ohne zusätzliche Kosten und unverbindlich für dich da.