Sie suchen nach einem günstigen Baukredit?

Dann sind Sie bei uns genau richtig!

- Top Konditionen

Über 60 Partnerbanken - wir finden das optimale Angebot für Sie.

- Schnelle Abwicklung

Wir kümmern uns schnell und ohne Umweg um Ihre Finanzierung.

- Unverbindlich

Ihre Anfrage an OPTIFIN ist unverbindlich und ohne zusätzliche Kosten.

- Persönliche Beratung

Unsere Finanzierungsspezialist/innen sind in ganz Österreich für Sie da.

Jetzt Baukredit berechnen

Wie funktioniert ein Baukredit über OPTIFIN?

Erstgespräch

Unser Finanzierungsspezialist kontaktiert Sie für ein kostenloses Beratungsgespräch, vor Ort oder digital.

Vergleich

Wir suchen das günstigste Angebot für Sie unter unseren langjährigen Bank- und Bausparpartnern.

Persönliche Betreuung

Wir begleiten Sie über die Vertragsunterzeichnung bis hin zur Kreditauszahlung.

Wie schafft OPTIFIN so günstige Konditionen?

Zwei Faktoren machen das möglich:

- Langjährige Partnerschaft und über 400 Banken im Netzwerk:

Durch unsere enge Zusammenarbeit mit realfinanz und deren Netzwerk aus über 400 Bankpartnern können wir aus einer Vielzahl an Angeboten das Beste für Ihre Finanzierung auswählen. - Regionale Expertise unserer Finanzierungsspezialist:innen:

Unsere Expert:innen sind in ganz Österreich aktiv und kennen die Besonderheiten ihrer Region sowie die lokalen Bankpartner genau. So wissen sie, wo Ihre Anfrage die besten Chancen auf Top-Konditionen hat.

Was unsere Kunden über uns sagen

Was versteht man unter einer Baufinanzierung?

Eine Baufinanzierung dient dazu, eine Immobilie, meist ein Ein- oder Mehrfamilienhaus, zu finanzieren. Mit dem Kredit oder Darlehen werden alle Kosten, die mit dem Bau und der Anschaffung zu tun haben, gedeckt.

Dazu zählen:

- der Grundstückskauf

- der Keller

- der Hausbau selbst

- die Haustechnik

- der Innenausbau

- feste Außenanlagen wie der Pool oder Zaun.

Die Laufzeiten bewegen sich meist zwischen 15 und 40 Jahren. Die Laufzeit entscheidet maßgeblich über die Höhe der monatlichen Rate und begrenzt sich meist durch Ihr Alter, wobei es auch Möglichkeiten gibt, den Erben die Immobilie samt laufender Finanzierung zu übergeben, wenn das von allen Seiten gewünscht ist. Seit 2023 sind außerdem Kredite für Senioren leichter möglich.

Die Rückzahlung erfolgt in monatlichen Raten, die sich aus:

- Zinsen und

- Tilgung

zusammensetzt.

Die Tilgung ist der Anteil, der tatsächlich von der Finanzierung abbezahlt wird, die Zinsen berechnen sich durch einen Leitzinssatz und den Teil, den die Bank für die Finanzierung erhält.

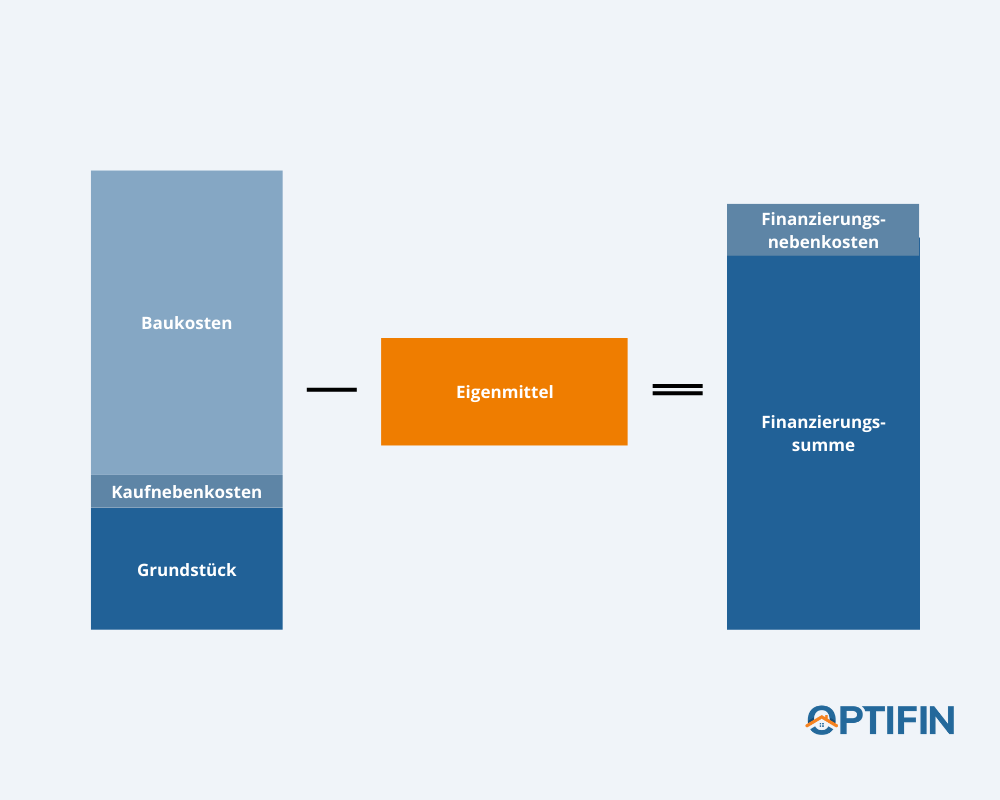

Die Finanzierungssumme selbst wiederum setzt sich aus den vollständigen Baukosten und den Kauf- sowie Finanzierungsnebenkosten zusammen, die Eigenmittel werden davon abgezogen.

Welche Baufinanzierungsarten gibt es?

Baufinanzierungen unterscheidet man am besten nach der Art und Weise, wie die monatlichen Zinsen berechnet werden.

Variable Verzinsung

Hier werden die Schwankungen des Referenzzinssatzes in regelmäßigen Abständen angepasst und so verändert sich auch Ihre monatliche Rate mit dem Markt mit. Das bedeutet, wenn die Zinsen sinken, wird die Rate günstiger, wenn sie steigen, teurer.

Welchen Unterschied in der Rate machen 2% Zinsunterschied?

Finanzierungssumme € 200.000,- / Laufzeit 30 Jahre

- eff. Jahreszins: 2% Rate: € 751,61

- eff. Jahreszins: 4% Rate: € 973,47

Die Differenz von 2% macht also auf die Rate € 221,86 pro Monat aus.

Wählt man eine variable Verzinsung, muss man sich im Klaren darüber sein, dass solche Schwankungen vorkommen können und auf eine lange Laufzeit auch mit hoher Wahrscheinlichkeit vorkommen werden.

Hier ein Chart des 3-Monats EURIBORS der letzten Jahre:

Vorteile:

- Im Durchschnitt günstiger Im langjährigen Schnitt ist der variable Zinssatz meist günstiger als ein fixer.

- Chance der sinkenden Zinsen Sinken die Zinsen, profitiert man davon und erhält automatisch die günstigere Monatsrate.

Nachteile:

- Risiko des Zinsanstiegs Die monatliche Rate kann sich bei einem großen Zinsanstieg, wie wir ihn 2022 erlebt haben, empfindlich erhöhen.

- Keine exakte Planbarkeit Wer gerne jetzt schon weiß, wie hoch seine Rate in 10 Jahren sein wird, sollte besser nicht den variablen Zinssatz wählen.

Fixe Verzinsung

Die fixe Verzinsung ist das genaue Gegenteil zur variablen Verzinsung. Der Zinssatz wird im Vorhinein mit der Bank vereinbart und die Rate der Baufinanzierung bleibt über den gesamten Zeitraum gleich.

Dabei kann man den Zeitraum des fixierten Zinssatzes gemeinsam mit der Bank auswählen. Üblich sind 5 – 30 Jahre, gemeinsam mit unseren Partnern können wir Ihnen aber bis zu 40 Jahre Fixzinsbindung anbieten.

Man kann die fixe Verzinsung wie eine „Zinsversicherung“ sehen.

Vorteile:

- Planbarkeit Sie wissen jetzt schon, wie die monatliche Rate bis zum Ende der Fixzinsvereinbarung aussieht.

- Sicherheit Egal wie hoch die Zinsen steigen, vor den zusätzlichen Kosten sind Sie geschützt.

Nachteile:

- Zu Beginn teurer Meist ist die fixe Verzinsung bei Abschluss teurer, weil die Bank das Zinsrisiko für Sie trägt und dieses in gewisser Weise weiterverrechnet

- Höhere Kosten bei Sondertilgung Möchten Sie Ihren Hauskredit vorzeitig zurückzahlen, müssen Sie mit 1% der Kreditsumme als Abschlagszahlung rechnen und haben unter Umständen bis zu 6 Monate Kündigungsfrist. Nur Summen bis zu € 10.000,- pro Jahr sind davon ausgenommen, diese können jederzeit getilgt werden.

Bauspardarlehen oder Bankkredit

Neben der Art der Verzinsung kann man eine Baufinanzierung auch an der Art des Kredit bzw. Darlehensgeber unterscheiden.

So gibt es Finanzierungen von:

- den vier österreichischen Bausparkassen = Bauspardarlehen

- und von fast allen Banken (weit über 100) = Kredit

Bauspardarlehen haben mittlerweile oft sehr ähnliche Zinsfixierungsinstrumente wie Banken, so dass die Vor- und Nachteile sich sehr angenähert haben. Das klassische Bauspardarlehen hat eine Zinsuntergrenze von 3% und eine Zinsobergrenze von 6%. Zinsen bewegen sich für den Kunden dann nur in diesem Bereich.

Daneben gibt es aber bereits variable Angebote und Fixzinsdarlehen.

Ein markanter Unterschied ist, dass Bausparkassen jedem Kunden dieselbe Kondition anbieten. Ein Verhandeln ist hier also nicht notwendig bzw. möglich. Zudem gibt es eine maximale Darlehenssumme von € 240.000,- pro Darlehensnehmer.

Welche Variante ist die richtige?

Da niemand die Zinsentwicklung vorhersehen kann, da sie von viel zu vielen Faktoren abhängt (man denke nur an die letzten Jahre) ist es nicht möglich, eine konkrete Empfehlung zu geben.

Es gibt aber ein paar Anregungen, die einem bei der eigenen Entscheidung helfen können:

- Sind Sie eher sicherheitsbewusst oder risikofreudig? Ein sicherheitsbewusster Mensch, wird mit einer fixen Verzinsung „besser schlafen“ können.

- Wie knapp ist Ihr monatliches Budget? Je mehr Ihnen abzüglich Ihrer monatlichen Rate zum Leben bleibt, desto eher können Sie zur variablen Verzinsung greifen. Sie können sich auch die monatliche Rate jetzt schon bei 5% oder 6% berechnen und überlegen, ob das noch leistbar wäre.

- Wie sieht Ihre berufliche und familiäre Planung aus? Sind Sie gerade in Ausbildung und werden ohnehin bald mehr verdienen? Oder ist Nachwuchs geplant? Solche Faktoren sollten Sie bei der Entscheidung mitdenken!

Gerne helfen wir Ihnen bei der Entscheidung der optimalen Finanzierungsvariante in einem unverbindlichen Beratungsgespräch.

Die optimale Laufzeit für Ihre Baufinanzierung

Die Laufzeit einer Baufinanzierung ist einer der größten Hebel, um die monatliche Rate zu beeinflussen.

Sehen wir uns an, welche Vor- und Nachteile eine eher kurze Laufzeit im Vergleich zu einer eher langen Laufzeit mit sich bringt:

Kurze Laufzeit (10-20 Jahre)

| Vorteile | Nachteile |

|---|---|

| Niedrige Finanzierungskosten Je kürzer die Laufzeit, desto niedriger die gesamten Zinsen, die anfallen. | monatliche Rate Die monatliche Rückzahlung ist naturgemäß deutlich höher als bei langen Laufzeiten. Das kann das monatliche Budget stark belasten. |

| Bessere Planbarkeit Es kann einfacher sein, die nächsten 10 – 20 Jahre zu planen, also 30 oder mehr Jahre. Die familiäre und berufliche Situation lässt sich eher vorhersehen als bei sehr langen Laufzeiten. | Zinsschwankungen wirken sich stärker aus Wenn die Zinsen am Markt steigen und kein Fixzinskredit gewählt wird, wirken sich die höheren Kosten auf einer hohen monatlichen Rate noch stärker aus. |

Lange Laufzeit (25-40 Jahre)

| Vorteile | Nachteile |

|---|---|

| Hohe Sicherheit Durch die niedrigere Rate wird das monatliche Budget weniger belastet, Einkommensausfälle durch Krankheit oder Jobverlust sind leichter zu verkraften. | Hohe Kosten Wie bereits oben erwähnt, steigt die gesamte Zinsbelastung mit der Laufzeit an, wenn der Kredit mit langer Laufzeit nicht vorzeitig zurückgezahlt wird. |

| Hohe Flexibilität Eine Baufinanzierung kann jederzeit ohne oder mit relativ geringen Mehrkosten zurückgezahlt werden (dazu unten mehr). So kann man die Zinsbelastung ähnlich niedrig halten wie bei kurzer Laufzeit, hat aber wenn nötig, die niedrige monatliche Rate. |

Wie bereits oben erwähnt, steigt die gesamte Zinsbelastung mit der Laufzeit an, wenn der Kredit mit langer Laufzeit nicht vorzeitig zurückgezahlt wird.

Wann und wie beginnt die Rückzahlung?

Der Bau einer Immobilie ist in den wenigsten Fällen in wenigen Tagen abgeschlossen. Daher gibt es einige Möglichkeiten, wie der Beginn Ihrer Ratenzahlung gestaltet werden kann.

Zuerst einmal ist es wichtig zu wissen, dass die Auszahlung, aber auch die Rückzahlung nicht sofort beginnt, sondern nach dem sogenannten Baufortschritt.

Wie der Name schon sagt, wird hier berechnet, wie weit der Bau des Hauses bereits abgeschlossen ist. Danach richtet sich die mögliche Auszahlung der Baufinanzierung und damit einhergehend auch die monatliche Rate.

Wenn Sie beispielsweise erst das Grundstück gekauft haben und der Bau erst beginnt, muss die Rate nur für diesen Zeitraum bezahlt werden.

Verzögerte Rückzahlung

In sehr vielen Fällen wird mit der Bank auch eine verzögerte Rückzahlung vereinbart. Diese kann so gestaltet sein, dass für einen bestimmten Zeitraum, beispielsweise 6 oder 12 Monate, gar keine Rate bezahlt wird, oder nur die Zinsen der Rate.

So können Sie noch die Kosten Ihrer jetzigen Immobilie, ob Miete oder Eigentum, bequem bezahlen, bis der Bau abgeschlossen ist und Sie in Ihr Traumhaus einziehen können.

Zwischenfinanzierung

Auch sehr häufig kommt vor, dass eine Immobilie verkauft wird, wenn das neue Haus fertiggestellt ist. Zu diesem Zweck gibt es verschiedene Arten der Zwischenfinanzierung.

Dabei schätzt die Bank die bestehende, zu verkaufende Immobilie und streckt die Summe vor, die aus dem Verkauf vermutlich erzielt wird.

Voraussetzungen für eine Baufinanzierung

Banken oder auch Bausparkassen dürfen Baufinanzierungen nicht nach eigenem Ermessen vergeben, sondern müssen sich an strenge Vorgaben halten. Besonders die FMA (Finanzmarktaufsicht) hat einen strengen Blick darauf.

So wurde beispielsweise auch die sogenannten KIM Verordnung (Kreditinstitute-Immobilienfinanzierungsmaßnahmen-Verordnung) im Juni 2022 von der FMA erlassen, die schärfere Regeln für die Vergabe von Immobilienfinanzierungen über € 50.000,- enthält.

Sehen wir uns im Detail an, welche Voraussetzungen man nun erfüllen muss, um eine Baufinanzierung in Österreich zu erhalten.

Welche Bonität ist für eine Baufinanzierung notwendig?

Um eine Baufinanzierung zu erhalten, müssen die Vorgaben der Finanzmarktaufsicht erfüllt werden:

- für die Beleihungsquote 90% (Kreditsumme / Immobilienwert)

- für die Schuldendienstquote 40% (Kreditrate / Einkommen)

- für die maximale Laufzeit 35 Jahre

Wie man diese Werte berechnet, sehen wir uns im Folgenden an.

Zusätzlich sei noch erwähnt, dass alle Banken in Sonderfällen von diesen Vorgaben abweichen können.

Wichtig ist auch, dass Banken die Konditionen sehr stark nach der Bonität des Kunden festlegen. Je besser die Bonität, desto geringer das Ausfallrisiko und desto günstiger das Angebot der Bank.

Die Bonität wird dabei in Kreditfähigkeit und Kreditwürdigkeit unterteilt, wichtig ist aber nur, was dabei betrachtet wird:

- Gibt es Ausschlussgründe?

- Beispielsweise negative Einträge in KSV/Schufa/Crif.

- Gibt es ein regelmäßiges, nachweisbares Einkommen?

- Ist die Rate leistbar?

- Dazu wird eine Haushaltsrechnung mit Werten der Bank durchgeführt.

- Wie sieht es bei steigenden Zinsen aus?

- Wie viel Eigenkapital ist vorhanden?

- Existieren finanzielle Verpflichtungen?

- Wie ist die aktuelle Wohnsituation?

- Wie ist der Familienstand (Kinder, ledig, geschieden, verheiratet)?

Aus diesen Angaben erzeugt die Bank dann ein Rating. Dieses unterscheidet sich enorm von Anbieter zu Anbieter. Gerne sind wir bei einem unverbindlichen Erstgespräch für Sie da, um Ihre Situation gemeinsam vorab zu klären.

Wie viel Eigenkapital wird benötigt?

Auch das regelt die Finanzmarktaufsicht sehr genau und beschreibt dies mit der sogenannten Beleihungsquote von 90%, die gegeben sein muss.

Eine ungefähre Vorabberechnung über die benötigten Eigenmittel können Sie hier vornehmen:

Die Formel zur Berechnung lautet (ohne Vorlasten):

Beleihungsquote = Finanzierungssumme / Immobilienmarktwert + sonstige Sicherheiten

Sehen wir uns dazu ein Beispiel an:

- Gesamte Baukosten: € 500.000,-

- Eigenkapital: € 100.000,-

- Immobilienmarktwert: € 500.000,-

Zuerst berechnen wir die Finanzierungssumme: Gesamte Baukosten – Eigenkapital + 10% Nebenkosten = Finanzierungssumme (€ 500.000,- – € 100.000,-) + 10% = € 440.000,-

Nun können wir die Beleihungsquote berechnen:

€ 440.000,- / € 500.000,- = 88%

In diesem Beispiel ist der Eigenmittelanteil also ausreichend.

Liegen bestehende Kredite vor oder gibt es noch weitere Sicherheiten (dazu gleich mehr) werden diese natürlich berücksichtigt.

Eine Faustformel gibt es auch, man sollte etwa 20% der Gesamtkosten (inkl. Nebenkosten) als Eigenmittel zur Verfügung haben. In unserem Beispiel wären das also: € 550.000,- * 0,2 = € 110.000,-. Wie Sie sehen, ist das der exakten Rechnung sehr ähnlich.

Baufinanzierung ohne Eigenkapital

Sehr oft erhalten wir die Frage, ob eine Baufinanzierung ohne Eigenkapital möglich ist. Leider ist dies nicht pauschal zu beantworten.

Einfach ist es ganz sicher nicht und die restliche Bonität muss dafür ausgezeichnet sein. Die Banken haben aber die Möglichkeit, die FMA Verordnungen für einen bestimmten Prozentsatz ihrer Kunden nach eigenem Ermessen auszudehnen.

So kann es unter Umständen und mit einer Top Bonität möglich sein, eine Baufinanzierung auch ohne Eigenkapital zu erhalten. Man sollte sich aber der erhöhten Risiken durch die höhere Baufinanzierung bewusst sein.

Was immer möglich ist, sind alternative Sicherstellungen, die vorhanden sind, aber nicht in die Finanzierung eingebracht werden sollen. So kann bspw. ein Wertpapierdepot besichert werden und kann zu den Eigenmittel gezählt werden, muss aber nicht zwangsweise aufgelöst werden. In solchen Sonderfällen lohnt sich ein unverbindliches Beratungsgespräch.

Was zählt zum Eigenkapital?

Je nach Bank gibt es leichte Unterschiede, aber um Ihnen eine grobe Orientierung zu bieten, können Sie sich an diese Liste halten:

- Bargeld

- Sparbuch

- Bausparverträge

- Tagesgeld- und Festgeldkonten

- Angesparte Versicherungen (Lebensversicherungen, Pensionsversicherungen)

- Aktien, Fonds

- Immobilienbesitz (Grundstücke, Vorsorgewohnungen, etc.)

- Edelmetalle

- Baumaterial und Eigenleistung beim Hausbau

- Kredite von privaten Personen

Wie viel Baufinanzierung kann ich mir leisten?

In der KIM-Verordnung wird diese Frage mit „Schuldendienstquote 40%“ beantwortet. Das bedeutet, die Kreditrate darf nicht mehr als 40% des gesamten Einkommens ausmachen.

Die Formel dazu lautet:

Tilgungsrate / Einkommen = Schuldendienstquote

Dabei wird die aktuelle Rate herangezogen.

Ein Beispiel dazu:

- Kreditsumme: € 400.000,-

- Einkommen monatlich (Paar): € 5.000,-

- Tilgungsrate auf 30 Jahre: € 1.695,-

€ 1.695,- / € 5.000,- = 33,9%

Die Finanzierung ist also leistbar.

Umgekehrt können Sie Ihr Einkommen mit 40% berechnen und erhalten die maximal leistbare Rate:

€ 5.000,- x 40% = € 2.000,-

Vorhandene Kredite müssen auch berücksichtigt werden.

Bei variablen Krediten werden Banken eher auf eine Schuldendienstquote von 30% setzen. Hier kann ein Fixzinskredit also zur Voraussetzung werden.

Beachten Sie aber, dass die Konditionen der Bank sehr stark auch von der sogenannten Haushaltsrechnung abhängen.

Bei dieser werden Ihre Einnahmen und Ausgaben gegenübergestellt und dann gewertet. Eine solche Rechnung können Sie mit unserem Haushaltsrechner vorbereiten.

Zinsen und Konditionen einer Baufinanzierung

Wir haben uns bereits angesehen, welche Arten von Baufinanzierungen es gibt, welche Laufzeit die optimale sein könnte, welche Bonität und welches Eigenkapital man benötigt. Jetzt wird es konkreter und wir berechnen unsere Baufinanzierung.

Was kostet eine Baufinanzierung – Rate berechnen

Um die Rate Ihrer Baufinanzierung zu berechnen, benötigen wir zuvor die exakte Summe der benötigten Finanzierungssumme. Zur Zusammenfassung Ihrer Baukosten können Sie unseren Baukostenrechner verwenden.

Für die Nebenkosten unseren Nebenkostenrechner.

Mit dieser Summe können wir jetzt in die Berechnung gehen. Dazu gibt es die folgenden Möglichkeiten:

Baufinanzierung Rechner

Kreditvergleich mit Marktüberblick – Wenn Sie die Rate wissen möchten, die wir Ihnen voraussichtlich anbieten können. Die Daten basieren auf den tatsächlich durchgeführten Finanzierungen der letzten Woche.

Wohnkreditrechner – Hier können Sie den Zinssatz selbst wählen oder mit einer monatlichen Summe berechnen, wie hoch die Finanzierungssumme wäre. Dieser Rechner ist perfekt geeignet, um eine höhere fiktive Rate ausrechnen, um zu sehen was bei steigenden Zinsen passiert. Oder wenn Sie wissen, welche Summe Sie monatlich maximal ausgeben möchten und daran die Finanzierungssumme festsetzen möchten.

Der effektive Jahreszins für Baufinanzierungen

Wir haben uns bereits ausgiebig mit Zinsen beschäftigt, aber was ist der effektive Jahreszinssatz und warum ist er wichtig?

Ihre monatliche Rate setzt sich so zusammen:

Tilgung + Referenzzinssatz + Bankenaufschlag

Tilgung

Die Tilgung wird (etwas vereinfacht gesagt) berechnet, indem man die Finanzierungssumme durch die Laufzeit dividiert.

Also Beispielsweise € 300.000,- Finanzierungsumme / 30 Jahre = € 833,33 monatliche Tilgung.

Referenzzinssatz

Man verwendet einen sogenannten Referenzzinssatz, um die monatlich zu zahlenden Zinsen zu berechnen. In den meisten Fällen ist das der 3-Monats EURIBOR.

Dies ist vereinfacht ausgedrückt, der Zinssatz, zu dem sich Banken gegenseitig Geld ausborgen. Da sich dieser sehr oft verändert, verändert sich auch die monatliche Rate Ihrer Baufinanzierung mit. Die Rate wird aber nur (daher der Name) alle paar Monate an den Referenzzinssatz angepasst (beim 3-Monats EURIBOR, Sie werden es schon ahnen, alle 3 Monate).

Bankenaufschlag

Hinzu kommt nun noch der mit Ihrer Bank vereinbarte Bankenaufschlag (oder Marge). Das ist jener Teil, den die Bank bei Ihrer Finanzierung laufend verdient. Das ist ein fixer Prozentsatz, der bereits in den effektiven Jahreszinssatz eingerechnet wurde. Er ist stark von Ihrer Bonität abhängig, da die Bank hier versucht, das Risiko einzukalkulieren.

Effektiver Jahreszins

Der effektive Jahreszins einer Baufinanzierung gibt an, wie hoch die Zinsen inklusive aller Finanzierungsnebenkosten sind. Sie beinhalten also mehr, als nur den Bankenaufschlag und den Referenzzinssatz wie beispielsweise die Kontoführungsgebühren.

Dadurch ist es einfacher, verschiedene Angebote zu vergleichen. Allerdings gibt es noch viele Parameter, die man darüber hinaus noch berücksichtigen sollte, bevor man sich für ein Angebot entscheidet. Wir unterstützen Sie gerne beim Einholen der Angebote, dem Vergleich und der Auswahl.

Förderungen für Baufinanzierungen

In Österreich gibt es eine große Anzahl von unterschiedlichen Förderungen. Wir haben eine Übersicht über die Wohnbauförderungen erstellt, der eine erste Anlaufstelle sein kann.

Grundsätzlich hat jedes Bundesland eigene Bestimmungen und Auflagen.

Förderungen die es Bundesländer übergreifend gibt, sind vor allem die Photovoltaik und Solaranlagen Förderung und der Sanierungsscheck für Ein- und Zweifamilienhäuser.

Der Sanierungsscheck gilt allerdings nur für Sanierungen, was bei einer Baufinanzierung meist eher weniger zutrifft.

Wichtig ist in jedem Fall, sich lange vor Baubeginn mit den Förderungen Ihres Bundeslandes auseinanderzusetzen und die jeweilige Förderstelle vorab zu kontaktieren. In fast jedem Fall muss die Förderung vor Baubeginn beantragt und genehmigt werden.

Nebenkosten einer Baufinanzierung

Zu guter Letzt berechnen wir noch die Nebenkosten, die bei einer Baufinanzierung anfallen. Die grobe Faustformel wird mit 10% bis 15% der Finanzierungssumme berechnet. Sie unterteilen sich in Kaufnebenkosten (diese beziehen sich meist auf den Kaufpreis der Immobilie) und die Finanzierungsnebenkosten (diese beziehen sich rein auf die Kreditsumme).

Diese setzen sich zusammen aus:

| Kostenart | Kosten |

|---|---|

| Immobilienmakler | 3% + 20% MwSt. |

| Notarkosten | 2% + 20% MwSt. |

| Grundbucheintragung | 1,1% |

| Grunderwerbsteuer | 3,5% |

| Finanzierungsnebenkosten | 5% |

| Bearbeitungsgebühr | 3% |

Zum Berechnen verwenden Sie am besten unseren Nebenkostenrechner .

Abwicklung einer Baufinanzierung

Wie funktioniert eine Baufinanzierung mit OPTIFIN?

- Nach Ihrer unverbindlichen Anfrage meldet sich einer der OPTIFIN-Finanzierungsspezialisten so schnell wie möglich bei Ihnen, um ein erstes, ganz unverbindliches Finanzierungsgespräch mit Ihnen zu vereinbaren.

- In dem Gespräch geht es dann vor allem um zweierlei: Um Sie und um Ihr Bauprojekt! Nachdem die Rahmenbedingungen geklärt sind, arbeitet Ihr OPTIFIN-Finanzierungsberater ein individuelles Finanzierungskonzept für Sie aus. Dabei schnüren wir Ihr optimales Finanzierungsangebot aus Angeboten von über 100 Banken und Bausparkassen in Österreich.

- Unser Service endet nicht bei Zusage der ausgewählten Bank oder Bausparkasse. Wir begleiten Sie weiterhin auf Ihrem Weg zu Förderungen und zur Kreditvertragsunterzeichnung. Unsere Finanzierungsspezialisten erhalten ihr Honorar von der Bearbeitungsgebühr, die bei der Bank ohnehin fällig ist.

Welche Unterlagen werden für eine Baufinanzierung benötigt?

Am einfachsten besprechen wir das gemeinsam, wenn Sie uns eine unverbindliche Anfrage senden, aber als Vorbereitung zum Gespräch, finden Sie hier eine Liste mit den wichtigsten Dokumenten:

Persönliche Unterlagen

- Ausweiskopie (Reisepass oder Personalausweis)

- e-Card

- Scheidungsvergleich

- Meldezettel

- wenn vorhanden: Arbeitsbewilligung, Aufenthaltsbewilligung (für nicht EU-Bürger)

- Freizügigkeitsbescheinigung

Unterlagen für Angestellte

- Vermögensaufstellung Lohn- oder Gehaltszettel (letzten 6 Monate)

- Jahreslohnzettel oder Lohnbestätigung, Dienstvertrag

- Pensionsnachweis

- Mietverträge, Mietzinsliste

- Eigenmittelnachweis (Kontoauszug, Depot, Sparbuch)

- Genossenschaftsvertrag

- Alimentationszahlungen, Unterhaltszahlungen

- Familienbeihilfe

- Bausparunterlagen (Vertrag, Kontoauszug)

- Kontoauszug für bestehenden Kredit/Leasing

- Kreditverträge

- Lebensversicherungspolizze

- Risikoversicherungspolizze

- Bestätigung Rückkaufwerte von Versicherungen

- Kontoauszüge

Objektunterlagen

- Kaufvertrag oder Kaufvertragsentwurf

- Lageplan

- Maklerprospekt (Beschreibung der Immobilie)

- Fotos vom Grundstück

- Grundbuchsauszug (oder Grundbuchnummer und Katastralgemeinde)

- Kaufvertrag

- Fertigteilhaus und Leistungsverzeichnis

- Baukostenzusammenstellung des Kunden

- Kostenvoranschläge

- Bauplan

- Pachtvertrag

- Baurechtsvertrag

Kann man als Selbständiger eine Baufinanzierung abschließen?

Ja, das ist durchaus möglich. Wichtig ist nur, das Einkommen nachweisen zu können. Dies geschieht am besten mit den Einkommensteuererklärungen der letzten 3 Jahre. Schwieriger wird es, wenn der/die Selbständige erst seit kurzem selbständig ist und noch keine Steuererklärungen vorweisen kann.

Folgende Unterlagen sollten Selbständige zusätzlich noch vorbereiten:

Unterlagen für Selbständige

- Betriebskonzept/Unternehmensdarstellung

- Rentabilitätsrechnung

- Gesellschaftsvertrag

- Firmenbuchauszug

- Bilanzen bzw. E-A-Rechnung (2 Stück, max. 18 Mon. alt)

- Saldenliste des laufenden Geschäftsjahres

- letzten 2 Einkommenssteuerbescheide

- letzten 2 Einkommenssteuererklärungen

- Berufsunfähigkeitsversicherung

- Betriebsunterbrechungsversicherung

- Kontoauszug Finanzamt (max. 3 Mon. alt)

- Kontoauszug Krankenkasse (max. 3 Mon. alt)

- Bilanzauswertung, „Quick Check“

- Krankenkassenverträge (bei Ärzten)

Ablehnung der Finanzierungsanfrage

Das kann vorkommen, jetzt heißt es ruhig bleiben. Die Unterschiede der Anbieter, wie ein Kunde betrachtet wird, sind gigantisch. Jede Bank und Bausparkasse hat ganz eigene Kriterien.

So kann es vorkommen, dass ein und derselbe Kunde bei einer Bank Top Kunde wird und bei der anderen Bank schlicht eine Absage erhält.

Was man aber vermeiden sollte, sind Finanzierungsanfragen an jede Bank oder an verschiedene Kreditvermittler zu senden.

Gerne sind wir für ein unverbindliches Beratungsgespräch für Sie da, unter Umständen finden wir gemeinsam eine Lösung für Ihr Finanzierungsproblem.

Wie lange dauert es bis zur Finanzierungszusage?

Auch das hängt, Sie ahnen es sicher schon, von der finanzierenden Bank oder Bausparkasse ab. Wenn Sie mit uns finanzieren möchten und die notwendigen Unterlagen für uns zugänglich sind, in der Regel aber nur 1-3 Werktage. In dieser Zeit erhalten Sie dann meist auch mehr als nur ein Angebot und wir suchen gemeinsam das optimale für Sie aus.

Beachten Sie auch, dass bei vielen Immobilienkäufen im Kaufangebot ein Passus wie „vorbehaltlich positiver Finanzierungszusage“ enthalten ist. Am besten erstellen wir daher gemeinsam ein Finanzierungskonzept und holen uns schon eine Vorabzusage, damit Sie dann bei Ihrem Traumgrundstück gleich zuschlagen können.

FAQ´s

Wie lange dauert eine Baufinanzierung?

Hier gibt es mehrere Möglichkeiten, im Durchschnitt etwa 25 Jahre, wobei kürzere Laufzeiten ab 10-15 Jahren möglich sind und längere bis zu 40 Jahren und in Sonderfällen noch länger. Am besten beschließt man dies gemeinsam mit einem unserer Finanzierungsspezialisten.

Wie viel Einkommen benötige ich für eine Baufinanzierung?

Das liegt vor allem an der Höhe der Baufinanzierung. Eine Faustregel besagt, dass die monatliche Rate nicht mehr als 40% des Haushaltseinkommens ausmachen sollte. Berechnet man also das Einkommen mit x 0,4 erhält man die höchstmögliche Rate. Diese wiederum können Sie in unserem Kreditrechner eingeben und so die Kreditsumme je nach Laufzeit herausfinden.

Was fällt unter Baufinanzierung?

Mit dem Begriff Baufinanzierung wird meist der Bau eines Einfamilienhauses bezeichnet. In diese Finanzierung fallen nur diejenigen Dinge, die unmittelbar mit der Immobilie verbunden sind, also die gesamten Baukosten, das Grundstück sowie alle Nebenkosten. Je nach Bank können auch der Pool und die Küche mitfinanziert werden. Nicht enthalten ist im allgemeinen die Einrichtung, oder etwa ein Fahrzeug.

Wie viel Eigenkapital wird benötigt?

Die Finanzmarktaufsicht regelt das relativ konkret mit 20% des Immobilienwertes. Ausnahmen bestätigen nach wie vor die Regel, weshalb ein Gespräch mit uns nie schaden kann. Eine Immobilienfinanzierung gänzlich ohne Eigenmittel ist aber nur sehr schwierig umsetzbar.