Das Wichtigste in Kürze:

- Eine längere Laufzeit bedeutet niedrigere, monatliche Raten. Dadurch sinkt das Risiko der Zahlungsunfähigkeit.

- Die optimale Laufzeit lässt sich mittels Kreditrechner aus Finanzierungssumme, Zinssatz und gewünschter Monatsrate errechnen.

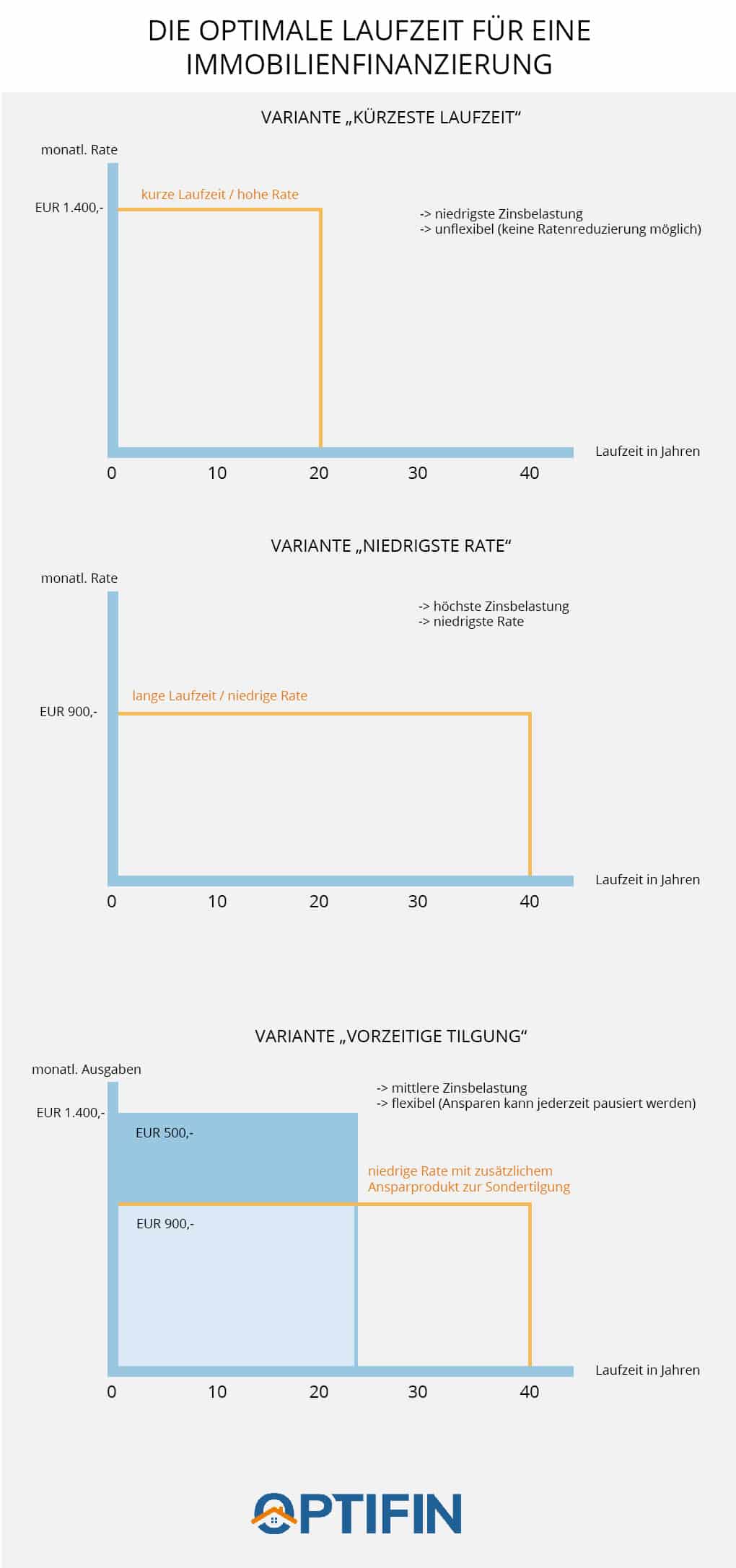

- Kurze Laufzeiten sind von der Zinsbelastung her am günstigsten, können aber nicht verlängert werden. Daher bergen sie ein höheres Risiko.

Kurze Laufzeit – höhere monatliche Belastung

Je geringer die Laufzeit, desto kürzer ist der Zeitrahmen, in dem die aufgenommene Summe rückgezahlt wird. Dadurch fällt die monatliche Rate höher aus als wenn für die Rückzahlung derselben Summe mehr Zeit in Anspruch genommen wird.

Ein Beispiel:

Aufgenommene Summe: € 100.000,-

monatliche Rate bei 10 Jahre Laufzeit (2 % p.a.): € 936,-

monatliche Rate bei 20 Jahre Laufzeit (2 % p.a.): € 514,74

Derartige Rechenbeispiele sprechen immer für eine längere Laufzeit.

Was hier jedoch noch nicht berücksichtigt wurde: Bei einem Angebot mit längerer Laufzeit erhöht sich in der Regel auch der Zinssatz. Somit steigen die Gesamtkosten der Finanzierung mit der Länge der Laufzeit.

Höhere Raten bedingen ein größeres Risiko

Dennoch ist in sehr vielen Fällen eine möglichst lange Laufzeit die bessere Wahl. Denn dadurch werden die monatlichen Raten gering gehalten. Eine niedrigere Belastung senkt auch das Risiko des Kreditnehmers zahlungsunfähig zu werden. Dieser Fall kann etwa eintreten, wenn sich die Einkommensverhältnisse unvorhergesehen ändern. Arbeitslosigkeit, Berufsunfähigkeit oder auch eine Karenz wirken sich negativ auf das monatliche Einkommen aus. Fällt das Einkommen zum Teil oder auch ganz weg, kann unter Umständen die Finanzierungsrate nicht mehr gestemmt werden. Im schlimmsten Fall muss die finanzierte Immobilie veräußert werden.

Tritt der Verlust eines Einkommens ein, denken Betroffene in erster Linie an eine Änderung der Kreditlaufzeit, um die Monatsraten zu senken. Da sich aber mit den neuen Einkommensverhältnissen die Bonität verschlechtert hat, ist eine Änderung der Laufzeit meist nicht möglich. Es bleibt nur die Option der Veräußerung der Immobilie.

Wie findet man die richtige Laufzeit für den Kredit heraus

Eine abgeschlossene Finanzierung begleitet einen in der Regel über viele Jahre hinweg. Umso wichtiger ist es, die optimale Laufzeit für die eigenen Anforderungen zu finden. Diese hängt einerseits von der benötigten Kreditsumme, andererseits von der leistbaren monatlichen Belastung ab. Eine einfache Möglichkeit, die individuell passende Laufzeit herauszufinden, ist der OPTIFIN Wohnkreditrechner.

Ihn kann man auf zwei unterschiedliche Arten einsetzen:

1.) Monatliche Rate berechnen mittels:

- Finanzierungssumme

- Laufzeit

- Zinssatz p.a.

2.) Leistbare Finanzierungssumme berechnen mittels

- gewünschter monatlicher Rate

- Laufzeit

- Zinssatz p.a.

Wir zeigen anhand eines Beispiels, wie sich die veränderte Laufzeit auf die monatliche Belastung auswirkt.

Rechenbeispiel

Der Kreditnehmer entscheidet sich für einen fix verzinsten Kredit in der Höhe von € 200.000,-. Die Bank bietet einen Effektivzinssatz von 1,9 % an.

Szenario 1: Laufzeit 15 Jahre

Bei einer Laufzeit von 15 Jahren ergibt sich eine monatliche Belastung von € 1.276,33.

Szenario 2: Laufzeit 20 Jahre

Bei 20 Jahren sinkt die monatliche Rate bereits auf € 1.000,78

Szenario 3: Laufzeit 25 Jahre

Bei einer Laufzeit von 25 Jahren zahlt der Kreditnehmer jeden Monat nur noch € 836,43 zurück.

Szenario 4: Laufzeit 30 Jahre

€ 727,66 macht die monatliche Belastung aus, wenn der Kredit auf 30 Jahre abgeschlossen wird.

Die Rechnung lässt sich im Online-Rechner auch gut anders herum aufstellen, indem man den Finanzierungsbetrag, die Effektivzinsen und die gewünschte Monatsrate eingibt, um daraus die Laufzeit errechnen zu lassen.

Vor- und Nachteile von langen Finanzierungslaufzeiten

| Vorteile lange Laufzeit | Nachteile lange Laufzeit |

|---|---|

| Geringere Finanzierungsraten | Verpflichtung über langen Zeitraum |

| Möglichkeit der Sondertilgung | Höhere Gesamtkosten |

| Geringeres Risiko |

Vor- und Nachteile von kurzen Finanzierungslaufzeiten

| Vorteile kurze Laufzeit | Nachteile kurze Laufzeit |

|---|---|

| Schnellere Schuldenfreiheit | Risiko der Zahlungsunfähigkeit |

| Geringere Gesamtkosten | Höhere monatliche Belastung |

| Verlängerung der Laufzeit kaum bis schwer möglich |

Vorzeitig tilgen

Der Grund, warum von Kreditnehmern gerne eine kürzere Laufzeit gewählt wird, ist der Wunsch nach baldiger Schuldenfreiheit. Diesem Bedürfnis kann man allerdings auch bei einer langen Laufzeit gerecht werden, indem man Sondertilgungen vornimmt oder den Gesamtbetrag vorzeitig zurückzahlt. Möglich ist dies immer. Bei variabel verzinsten Krediten sogar gänzlich ohne Einschränkungen.

Vorzeitig tilgen bei Fixzinskrediten

Fixzinskredite erlauben eine jährliche Sondertilgung von € 10.000,-. Darüber hinaus wird eine Vorfälligkeitsgebühr in der Höhe von maximal 1 % des vorzeitig getilgten Betrages fällig.

Bei Fixzinskrediten mit langer Laufzeit verhält es sich allerdings so, dass nur ein gewisser Teil der Laufzeit – die sogenannte Fixzinsphase – auch tatsächlich mit dem vereinbarten Fixzinssatz verzinst wird.

Für die restliche Dauer richtet sich der Zinssatz nach dem 3-Monats-Euribor. Weiterführende Informationen dazu gibt es in dem Artikel „Kreditzinsen berechnen“.

Sobald die Fixzinsphase ausgelaufen ist, ist auch bei einem Fixzinskredit eine gebührenfreie Sondertilgung möglich.

Niedrige Belastung bei höherer Zahlungsfähigkeit

Die lange Laufzeit dient also der Absicherung für Kreditnehmer. Was aber, wenn die Haushaltseinnahmen über die Laufzeit sogar steigen? Dadurch bleibt Geld in der Haushaltskasse, das bereits während der Fixzinsphase zur Seite gelegt werden sollte.

Bei noch höherer Zahlungsfähigkeit kann man auch ein Tagesgeldkonto anlegen. Die niedrige Verzinsung spielt dabei keine große Rolle, da die Sparzinsen mit den Kreditzinsen Hand in Hand gehen. Man legt sich dort einen Puffer aus den monatlichen Reserven an, aus dem man nach Ablauf der Fixzinsphase den Restbetrag der Finanzierung oder Teile davon vorzeitig zurückbezahlen kann.

Zusätzlichen Tilgungsträger besparen

Diese Strategie wurde auch bei endfälligen Krediten wie dem Schweizer Franken Kredit angewandt und sorgte dort für Schlagzeilen.

Richtig angewandt kann sie aber für niedriges Risiko, frühe Tilgung und eine moderate Zinsbelastung sorgen.

Dabei wird die monatliche Wunschrate berechnet und als monatliches Limit festgelegt. Nun wird die Laufzeit auf das mögliche Limit ausgedehnt, wodurch die Rate sinkt. Der Differenzbetrag wird monatlich angespart, z.B. mittels ETF oder einer anderen Sparform, die möglichst hohe Erträge und wenig Risiko verspricht.

Im Idealfall wird der Kredit dann etwa nach 15 Jahren mit dem Ertrag der Sparform getilgt. Haben sich inzwischen doch andere Lebensumstände ergeben, kann die Sparform jederzeit pausiert oder sogar für Notfälle ausbezahlt werden.

Ist eine Verlängerung möglich?

So einfach es ist, die Laufzeit eines Kredits zu verkürzen, so kompliziert ist es nach Abschluss des Finanzierungsvertrags, die Laufzeit zu verlängern. Manche Banken lehnen dies generell ab. Andere bieten Sondervereinbarung zur Änderung der festgehaltenen Laufzeit an. Verlängerungen der Kreditlaufzeit sind allerdings nicht gerne gesehen. Das macht sich auch in höheren Kosten für den Kreditnehmer bemerkbar.

Lehnt die Bank die Verlängerung gänzlich ab, bleibt dem Kreditnehmer nur die Möglichkeit der Umschuldung. Auch sie ist mit zusätzlichen Kosten verbunden. Daher appellieren die OPTIFIN Finanzierungsspezialisten stets, die Laufzeit lieber zu lange als zu kurz anzusetzen.

Wer bestimmt die Länge

Die Länge der Laufzeit bestimmt man freilich nicht als Kreditnehmer allein. Auch die Bank hat Mitspracherecht. Seit August 2022 ist die Laufzeit von Finanzierungen auf maximal 35 Jahre beschränkt worden. Zusätzlich sind folgende Kriterien für die Entscheidung der Bank ausschlaggebend:

- Alter der Kreditnehmer

- Zeitpunkt des Pensionsantritts

- verfügbares Einkommen

- Art des Kredits

- Verwendung für die Finanzierung

Beim Kauf von Immobilien zur Eigennutzung etwa macht eine lange Laufzeit mehr Sinn als beim Kauf von Anlegerwohnungen, die ab einem gewissen Zeitpunkt steuerliche Gewinne erzielen müssen.

Kredite ohne fixe Laufzeit

Für hohe Kreditsummen wie beim Wohnkredit spielen Finanzierungen ohne fixe Laufzeit keine Rolle. Es gibt jedoch Finanzierungen, die auf unbestimmte Zeit und ohne großen Aufwand abgeschlossen werden können.

Dabei handelt es sich um so genannte Kontokorrentkredite, besser bekannt als Kontoüberziehung. Solche Kredite sind jedoch wesentlich teurer. Auch wenn man sich mit den Ausleihungen innerhalb des vereinbarten Überziehungsrahmens bewegt, ist der Zinssatz hoch. Kontokorrentkredite werden in der Regel nur für kleinere Beträge gewährt. Im Bereich des Wohnbaus spielen sie daher keine nennenswerte Rolle.

Beispiel: Kredit 200.000,- auf 20 Jahre Laufzeit

Um einen Kredit von € 200.000,- auf 20 Jahre Laufzeit zu erhalten, ergibt sich folgendes Beispiel:

- Benötigte Eigenmittel: ca. € 40.000,-

- Laufzeit: 20 Jahre oder 240 Monate

- Beispielzinssatz: 3%

- Monatliche Rate: € 1.131,46

- Gesamte Rückzahlung: € 271.550,40

Beispiel 2: Kredit 200.000,- auf 35 Jahre Laufzeit

Um einen Kredit von € 200.000,- auf 20 Jahre Laufzeit zu erhalten, ergibt sich folgendes Beispiel:

- Benötigte Eigenmittel: ca. € 40.000,-

- Laufzeit: 35 Jahre oder 420 Monate

- Beispielzinssatz: 3%

- Monatliche Rate: € 783,41

- Gesamte Rückzahlung: € 329.032,20

In diesen Beispielen wird also deutlich, dass sich mit der kurzen Laufzeit die merklich höhere Rate ergibt, aber eine ebenso geringere Rückzahlungssumme.

Die richtige Laufzeit für den Kredit ermitteln

Lange Laufzeiten bieten durch die geringeren Raten mehr Spielraum im monatlichen Haushaltsbudget. Bleibt hier Budget übrig, sollten in erster Linie Sondertilgungen oder Sparformen in Betracht gezogen werden. Die Laufzeit zu verkürzen und die monatliche Fixbelastung in die Höhe zu treiben, sollte zweite Wahl sein. Schließlich geht man damit auch ein höheres Risiko ein. Ein Jobwechsel mit weniger Gehalt oder der Ausfall eines Kreditnehmers können hier schnell zu Zahlungsschwierigkeiten führen.

Die richtige Laufzeit kann mittels Online-Rechner leicht kalkuliert werden, wenn man die Höhe der Finanzierungssumme sowie die gewünschte monatliche Belastung und den Effektivzinssatz kennt. Die Laufzeit einer Wohn- oder Baufinanzierung im Nachhinein zu verlängern, ist in manchen Fällen möglich. Meist bleibt aber nur die Möglichkeit der Umschuldung, um eine zu hohe Fixbelastung abzuwenden.

FAQs

Wie lange sollte ein Kredit maximal laufen?

Bei Immobilienkrediten ist eine relativ lange Laufzeit oft von Vorteil, weil man sich dadurch Sicherheit erkauft. Die Rate ist dann möglichst niedrig. Kann man sich doch monatlich mehr leisten, so kann man den Kredit auch vorzeitig tilgen, beispielsweise in jährlichen Sonderzahlungen. Konsum- oder Kleinkredite sollten aufgrund der hohen Zinsen wenn möglich so kurz wie möglich laufen. Auch hier muss natürlich auf ein ausreichendes monatliches Budget achten.

Was ist die Laufzeit bei einem Kredit?

Mit Laufzeit wird die Dauer der Rückzahlung bezeichnet. In den allermeisten Fällen ist das auch die Anzahl der monatlichen Raten.

Wie lange zahlt man 200000 € ab?

Das ist Vereinbarungssache mit der Bank und wird gemeinsam festgelegt. Grundsätzlich sorgt eine möglichst lange Laufzeit für mehr Sicherheit (weil niedrigere Rate) und man behält sich das Recht zu Sonderzahlungen vor.

Hallo Optifin-Team,

eure 2 Beispiel Kredite sind auf 100000€ ausgelegt. Da hat sich ein Fehler eingeschlichen☝️.

Lg Markus